A decorrere dal 31 marzo prossimo qualsivoglia ente della Pubblica Amministrazione non pagherà alcun fornitore se non a fronte di ricezione, tramite l’apposita piattaforma telematica (SDI – Sistema di Interscambio), di una fattura elettronica in formato “Fattura PA” che deve essere conservata digitalmente per un periodo di 10 anni. Laddove la fattura dovesse essere emessa e inoltrata con modalità diverse, la stessa non verrà pagata dal soggetto pubblico. Dunque, le fatture cartacee (cd. analogiche) saranno respinte.

Le ultime chiamate all’appello, con decorrenza 31 marzo 2015, sono le Amministrazioni Autonome (e, dunque, i Comuni) e ogni altra Amministrazione pubblica. Come si evince dal sito www.indicepa.gov.it le Amministrazioni pubbliche in Italia sono oltre 21.000.

CHI SONO I FORZATI DELLA FATTURA ELETTRONICA

Sono interessati, in via generale, alla Fattura elettronica i seguenti soggetti:

- amministrazioni pubbliche che devono emettere fatture a carico di altre amministrazioni pubbliche;

- amministrazioni pubbliche che ricevono fatture dai propri fornitori (pubblici o privati);

- imprese e lavoratori autonomi privati che debbono emettere proprie fatture a carico di amministrazioni pubbliche; ma anche coloro i quali intendono gestire le fatture (emesse e in taluni casi ricevute) in modo elettronico a prescindere dal soggetto (pubblico o privato) destinatario/emittente la fattura;

- operatori professionali del settore (associazioni di categoria e loro società di servizi, commercialisti, consulenti del lavoro, tributaristi, intermediari finanziari, ecc.) che intendono garantire ai propri clienti il servizio di predisposizione, invio e conservazione delle fatture in formato elettronico.

Alcuni esempi per essere più chiari

In linea di principio deve essere emessa fattura elettronica qualunque operazione soggetta a fatturazione se il destinatario è una amministrazione pubblica; dunque, le operazioni in questione, in via generale riguardano:

- cessione di beni;

- prestazioni di servizi.

Si prescinde dalla configurazione giuridica del rapporto (mera cessione, di fornitura periodica, di appalto, di somministrazione, di consulenza, ecc.).

Si tratta di casi assai più diffusi di quanto si creda:

- il geometra che predispone una perzia per un Comune relativamente ad un terreno da lottizzare;

- l’avvocato che difende un ente pubblico in giudizio;

- un professionista che tiene delle lezioni alla Scuola superiore della PA o alla Scuola superiore dell’economia e delle finanze;

- il meccanico che esegure riparazioni alle autovetture della polizia, dei carabinieri o dei VVFF;

- l’impresa di costruzioni che esegure riparazioni su un immobile della Regione o Comune;

- la ditta che realizza un impianto di ossigeno in una ASL o le fornisce beni;

- l’elettricista che esegue il rifacimento dell’impianto elettrico di una comunità montana;

- l’impresa di pulimento che gestisce l’appalto in un ente pubblico;

- il sindaco o revisore di un ente di assitenza sociale;

- una impresa che fornisce materiale di cancelleria al proprio Comune.

FATTURA PA – SOLO FORMATO XLM

Il formato della fattura trasmessa ad una amministrazione pubblica deve essere necessariamente un file XLM (eXtensible Markup Language).

Questo formato è l’unico accettato dal Sistema di interscambio (Sdi) di cui si avvale la PA.

Inutile dilungarsi sul punto; basti sapere che è possibile alternativamente:

- digitare la fattura direttamente in formato XLM tramite appositi software;

- digitare la fattura in altro formato (sempre che abbia tutti i numerosi contenuti obbligatori previsti per la fattura elettronica alla PA) e trasformarla poi con appositi software in formato XLM.

FATTURA PA – IL CONTENUTO OBBLIGATORIO

Gli elementi obbligatori che deve contenere una fatturaPA sono stabiliti dal regolamento di cui al D.M. n. 55/2013. Sin d’ora si fa presente che la trasmissione è vincolata alla presenza del codice identificativo univoco dell’ufficio destinatario della fattura riportato nell’Indice delle Pubbliche Amministrazioni.

Fattura PA – Firma qualificata

La fattura elettronica emessa ad una amministrazione pubblica deve essere firmata elettronicamente dal fornitore. Ed infatti, l’autenticità dell’origine e l’integrità del contenuto sono garantiti tramite l’apposizione della firma elettronica qualificata di chi emette la fattura (può anche essere il commercialista o il consulente del lavoro).

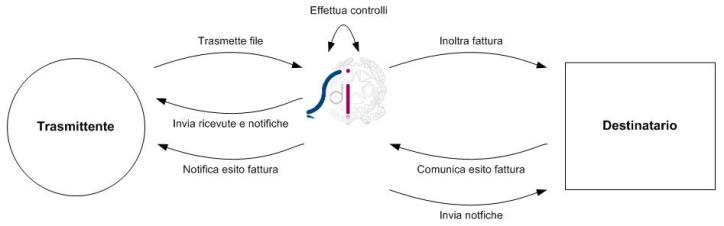

Il sistema (obbligatorio) d’interscambio

Il Sistema di Interscambio: i flussi

Flusso di fatturazione elettronica verso la Pubblica Amministrazione attraverso il Sistema di Interscambio

Tanto premesso, coloro fra i nostri associate/i che operano/forniscono beni e servizi agli Enti Pubblici, sono invitate/i, qualora non provvedano autonomamente, a prendere contatti con i nostri uffici per le valutazioni conseguenti e/o l’abilitazione al servizio di emissione fatture elettroniche ed emissione/conservazione delle stesse.

Siamo ovviamente a vostra disposizione per assistervi anche in questo nuovo adempimento.